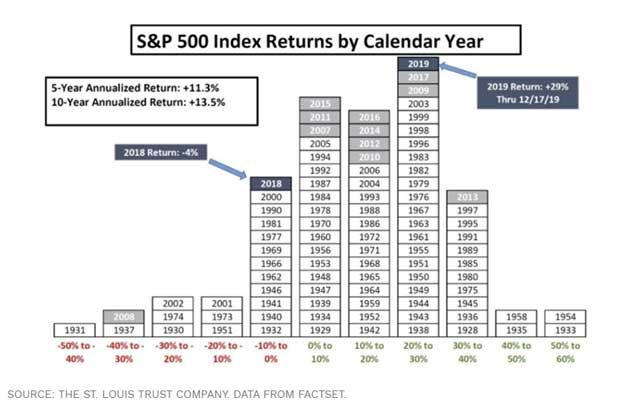

El 2018 cerraba un año en rojo en EEUU en el que ninguna clase de activo logró acumular ganancias. Tuvimos un 2019 con una curva de tasas de interés invertida, que se considera un signo de pronta recesión, pero con el correr de los meses esta situación se revirtió hasta llegar a un auge completamente inesperado haciendo que el 2019 cierre como uno de los mejores años en la historia bursátil. El índice S&P, que es el más representativo del mercado americano, terminó el 2018 con una pérdida del 4% pero el 2019 ganando un 29%.

En este momento nos encontramos en el ciclo expansivo más largo de la historia americana. La gran pregunta que surge es: ¿qué pasará en el 2020?

Como todos los años, muchos jugadores del mercado salen a dar a conocer sus predicciones. Pero ¿son confiables estas predicciones?

El gráfico a continuación muestra la dispersión de los retornos del S&P 500 desde 1928 hasta el 2019.

Este año, como bien decíamos, el índice cerró con un 29% de ganancias anuales en USD, un retorno excepcional. Como podemos ver, 2/3 de los años el índice cerró al alza y sólo 1/3 a la baja.

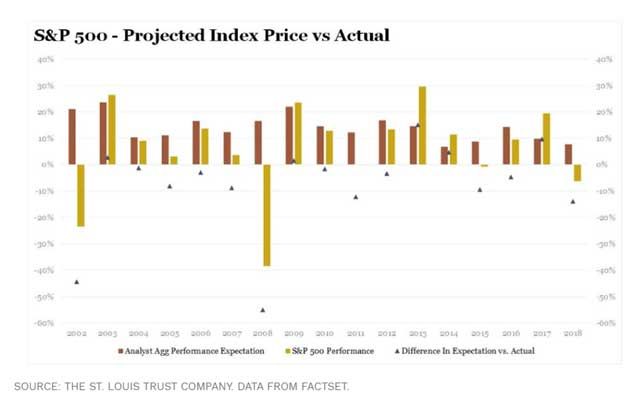

Ahora, cuando analizamos las proyecciones de los analistas vs. los resultados reales del índice vemos lo siguiente:

De acuerdo con los estudios realizados de St. Luise Trust Company para Forbes, el consenso de expectativas se mantuvo en un rango del 10% sobre el valor real en la mitad de los años, donde podemos decir que los analistas “acertaron” con la predicción. En la otra mitad de los años la dispersión fue mayor, con lo cual las expectativas no se cumplieron. Incluso en dos años se le erró por más del 40% (en 2002 y 2008).

De hecho, muchos “opinólogos” aún menos serios se dedican a pronosticar sistemáticamente la catástrofe. Año tras año predicen el mismo escenario hasta que algún día inevitablemente acertarán por el simple hecho de que la economía tiene ciclos y en algún momento este ciclo expansivo se revertirá. Imaginemos las ganancias que hubiésemos dejado de percibir en todo este tiempo si seguíamos sus consejos.

Inversiones en bonos y riesgo de default: Argentina vs. el mundo

Cuando la estadística nos indica que la mitad de los años los analistas le erran, ¿qué hacemos si no podemos confiar en estas predicciones de corto plazo?

La respuesta es simple: Invertir en el largo plazo

De acuerdo con un análisis llevado a cabo por Morgan Stanley con los retornos anuales del índice S&P 500 desde 1926 hasta el 2016, el retorno promedio anual resultó ser del 10%. Obviamente tenemos años que cerraron en rojo y otros en verde. Para visualizar más claramente este resultado, si hubiésemos comenzado invirtiendo 1000 dólares 90 años atrás, al cabo de ese periodo habríamos alcanzado los 5.474.000 dólares.

¿Qué conclusiones podemos obtener del análisis?

Para ganar el 10% anual tendríamos que haber tenido el dinero invertido durante todo el período analizado. Es decir, si tenemos la tentación o la tendencia de entrar y salir de las acciones tratando de vender cuando creemos que está en máximos y comprar cuando consideramos que se encuentran en precios bajos, corremos el riesgo de estar fuera de la inversión en momentos de fuertes subas.

Cuáles son los sectores más perjudicados por la crisis económica

¿Qué otra información nos aporta este estudio? Si nos hubiésemos perdido los 15 días de máximas subas en el período de 1926 a 2016, el retorno promedio anual hubiese caído a 5.6%, si nos perdíamos los 30 días de mayores subas el retorno hubiese sido del 3% y, por último, perdiendo los 60 días hubiésemos incurrido directamente en pérdidas. ¿Moraleja? Entrar y salir de las inversiones puede ser peligroso sobre todo si seguimos consejos de quienes dicen ser “expertos” pero que ya vimos que tienen una chance elevada de equivocarse en sus predicciones. Lo importante cuando invertimos en el largo plazo es ser consistentes con la estrategia que utilizamos y mantenerla más allá de la coyuntura.

Recordemos que si tenemos un perfil conservador deberíamos estar invirtiendo en bonos de buena calificación crediticia más que en acciones, por su baja volatilidad y el flujo de ingresos constantes que nos proporcionan. El mix de activos ideal depende de cada perfil de inversor.

Según Joseph Stiglitz, se vienen "recortes significativos" para la deuda argentina

El escaso poder de predicción de corto plazo es parte de las reglas de juego. Teniendo esto en cuenta deberíamos evitar caer en la trampa de la “bola de cristal” y alcanzar mejores resultados con nuestras inversiones.